個人住民税について

県や市町村などの地方自治体は、わたしたちが豊かで健康な暮らしができるよう、教育、福祉、保健、消防・救急、ごみ処理、公園、道路など、日々の生活の広い範囲にわたりさまざまな仕事(行政サービス)をしています。

そのためにはたくさんの費用がかかりますが、この資金はみんなで出し合っていかなければなりません。これが税金です。

なかでも個人住民税は、わたしたちの日常生活に身近な関わりをもつ県や村の仕事のための費用を、できるだけ多くの住民の皆さんに共同して負担しあっていただくという性格の税金で、いわば地域社会の会費のようなものであり、また、地方自治を支える重要な税目となっています。

個人の村民税、県民税の申告を要する人

申告が必要な方

1月1日現在で村に居住している人。村に住んでいない人でも、1月1日現在、村内に事務所・事業所又は家屋敷のある人。

ただし、次に該当する方は、申告していただく必要はありません。

- 所得税の確定申告書を提出した方、又はする予定の方。

- 給与所得のみで、勤務先から村に給与支払報告書が提出されている方。

- 上記1又は2に該当する方の扶養親族になっている方(村以外にお住まいの方の扶養になっている場合は申告が必要です)。

前年中に所得がなかった方や個人の村民税・県民税が非課税となる方でも、国民健康保険に加入されている場合や福祉・公営住宅・教育関係の制度などにおいて所得の申告が必要な場合、課税(所得)証明書が必要な場合などには、個人の村民税・県民税の申告を行ってください。

納付の方法

個人の村民税・県民税の納税の方法には、普通徴収と特別徴収があります。

普通徴収は、前年の所得に対する税額を、6月、8月、10月、翌年1月の末日を納期として4回に分けてご自身で納付いただくものです。

特別徴収は、前年の所得に対する税額が毎月の給料や年金から差し引きされ、給与の場合は、給与から引き去りを行った給与支払者が市町村に納入します。

特別徴収について

個人住民税の特別徴収とは、事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税を差し引いて、納入していただく制度です。

事業主(給与支払者)は特別徴収義務者として、法人・個人を問わず、全ての従業員(納税義務者)について、個人住民税を特別徴収していただく必要があります。(地方税法第321条の4)

従業員(納税義務者)には、短期雇用者、アルバイト、パート、役員等全て含みます。

特別徴収のメリット

個人住民税の特別徴収では税額計算を従業員(納税義務者)が居住する市町村が行いますので、所得税のように事業主(給与支払者)が税額を計算したり年末調整をする手間はかかりません。

従業員(納税義務者)の方にも次のようなメリットがあります。

- 毎月の給与から天引きしますので、普通徴収(年4回納付)に比べて納付1回あたりの納税額が少なくて済みます。

- 金融機関へ納付に行く手間を省けます。

- 納め忘れを防ぎ、延滞金がかかる心配がありません。

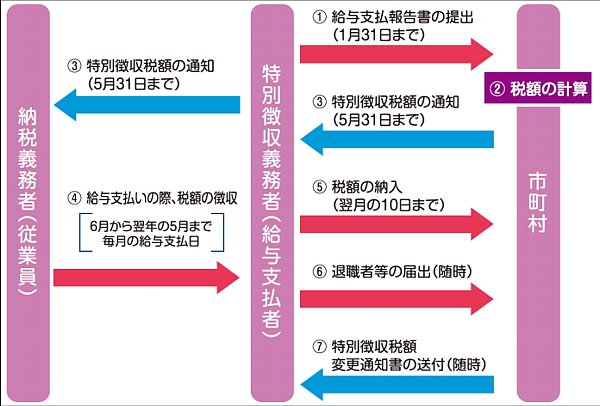

納入の仕組み

- 事業主は、給与支払報告書を、毎年1月31日までに、従業員が住んでいる市町村へ提出します。

- 提出された給与支払報告書により、税額の計算をします。

- 市町村から毎年5月末までに次の書類が送付されます。

特別徴収税額通知書(税額のお知らせ):納税義務者(従業員)用各自1通、特別徴収義務者用1通、納入書(個人住民税の納付書):月毎に12枚、特別徴収のしおり。 - 給与支払いの際に税額の徴収をします。

個人住民税の控除の開始月は6月分で、翌年5月まで毎月控除します。控除した合計額は、送付された市町村からのそれぞれの納付月の納入書の合計金額とつき合わせて、控除した源泉所得税や社会保険料などと同様に預かり金の通帳に入金しておきます。

※7月給与以降の毎月の個人住民税の控除合計額は、従業員に異動がない限り毎月、同額となります。 - 個人住民税の納税は、所得税と同様に、給与支払月の翌月10日までに金融機関の窓口で納めます。

市町村から送られた納入書と、納める税の合計金額を金融機関の窓口に提出します。 - 給与所得者異動届出書……従業員の就職・退職があった場合は、その都度、この届出書により、市町村へ連絡してください。

- 特別徴収額に変更のあった場合は市町村から特別徴収税額変更通知書が送付されます。

質問・関係資料等

質問

関係資料

特別徴収「岐阜県と県内市町村からの重要なお知らせです! 」リーフレット(PDF版:1.46MB)

「個人住民税は特別徴収で納めましょう! 」リーフレット(PDF版:885KB)

令和8年度 村民税・県民税 特別徴収のしおり(PDF版:1.47MB)

様式

特別徴収税額の納期の特例の承認に関する申請書(PDF版:581KB)

特別徴収義務者の住所・名称等変更届出書(PDF版:580KB)

税についてのお問い合わせ

-

PDFファイルの閲覧には Adobe Reader が必要です。同ソフトがインストールされていない場合には、Adobe 社のサイトから Adobe (R) Reader をダウンロード(無償)してください。

Adobe (R) Reader をダウンロード(アドビ公式サイト内/外部リンク)